Fed ‘balon’ yaratır mı?

ABD Merkez Bankası (Fed) geçen haftaki toplantısı sonrasında uzun vadeli işsizlik oranı tahminini yüzde 5.2-5.5 aralığından yüzde 5.0-5.2 aralığına çekti. Bu revizyonun ne anlama geldiğini anlayabilmek için “doğal işsizlik oranı” da denilen bu kavramın ne anlama geldiğini bilmek lazım.

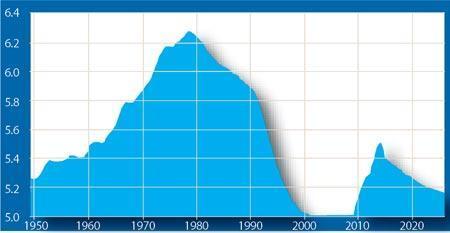

Doğal işsizlik oranı enflasyon üzerinde bir baskı yaratmayacak olan uzun vadeli büyüme trendi ile tutarlı işsizlik oranı olarak tanımlanabilir. Bu oran teorik bir kavram olup ancak bazı varsayımlar çerçevesinde hesaplanarak tahminde bulunulabiliyor. Şekilde ABD ekonomisi için Congressional Budget Office’in (CBO) yapılmış doğal işsizlik oranı tahmini yer alıyor. Gri bölgeler resesyonları gösteriyor.

Doğal işsizlik oranının zaman içerisinde değişim göstermesi nüfus artış oranı, hükümet politikaları ya da üretkenlikteki değişmelerle ile ilintili. Üretkenlik artışı ile doğal işsizlik oranı arasında negatif bir ilişki var. Çünkü üretkenlik artışı ekonominin uzun vadeli üretim kapasitesinde bir artış yarattığından enflasyon yaratmadan daha fazla üretebilmeyi mümkün kılıyor. Örneğin 1990 sonrası doğal işsizlik oranında görülen azalış ekonomideki üretkenlik artışına bağlanıyor.

Doğal işsizlik oranını ekonominin ulaşmasını istediğimiz nihai hedef olarak düşünebiliriz. İşte bu nedenle merkez bankacılığı açısından doğal işsizlik oranını doğru tahmin edebilmek çok önemli. Çünkü ekonominin doğal işsizlik oranına göre güncel konumunu tespit etmek, ayağınızı ne zaman gazdan çekmeniz gerektiği konusunda size bilgi veriyor. Gelgelelim geçmişe dönüp bakıldığında bu hesaplamayı yapmak nispeten daha kolay olsa da ileriye dönük doğru tahminde bulunabilmek son derece zor. İşte bu noktada merkez bankacılığının mekanik bir kural olmaktan çıkıp sanata dönüştüğüne şahit oluyoruz. İyi merkez bankacılığı ekonominin kokusunu doğru alarak doğru yönlendirmeleri yapmak oluyor. Örneğin 2000’li yıllara girerken ekonomik modeller aksini söylese de dönemin Fed başkanı Alan Greenspan ABD ekonomisinde bir üretkenlik artışı olduğunu ve bunun doğal işsizlik oranının düşürdüğünü söyleyerek ayağını gazdan çekmemekte ısrar etmişti. Enflasyonda yukarı yönlü baskı oluşmaması Greenspan’ın haklı çıkması olarak yorumlandı ve Greenspan “maestro” ilan edildi. Ancak unutmamalı ki aynı Greenspan kısa bir süre sonra ayağını gazda çok uzun süre tutarak konut balonu yaratmakla suçlandı ve ABD ekonomisini büyük buhrandan sonra en büyük resesyona sokan Fed başkanı olarak anıldı.

Fed’in son hamlesi ne anlama geliyor?

Fed’in geçen haftaki toplantıda doğal işsizlik oranını yüzde 5’e kadar çekmesi, mevcut işsizlik oranı olan yüzde 5.5 ile karşılaştırıldığında “Daha gidecek yolumuz var” mesajı veriyor ve Fed’in daha bir süre daha ayağını gazda tutabileceği anlamı taşıyor. Ancak bu tür bir rehavet oluşursa bunun yaratacağı riskleri çok yakın geçmişten görebiliyoruz. İşte bu nedenle, Başkan Yellen geçen haftaki konuşmasında her ne kadar güvercin revizyonlar olsa da Fed’in çok geç kalmadan (kanımca eylül gibi) faiz artırımlarına başlayacağının ve bir varlık balonu riski oluşturulmayacağının mesajının altını çizdi.