Sanayi üretimi endişelendirdi

Çarşamba günü açıklanan mayıs ayı sanayi üretim rakamları bir önceki aya göre yüzde 2’lik bir daralma gösterdi. Durumu endişeli hale getiren esas faktör nisan ayında başlayan düşüş trendinin mayısta da devam etmesi. İmalat sanayiindeki daralma otomotiv sektöründeki grevden de etkilenmiş görünüyor. Dolayısı ile burada kritik olan soru grevin son bulmasını takip eden aylarda düşüş trendinin bitip bitmeyeceği. Mevcut şartlarda yılın bundan sonrasına yönelik olarak aşağı yönlü risklerin daha yüksek olduğunu ve dolayısı ile düşüş trendinin devam edebileceğini düşünüyorum. Olası riskleri şöyle sıralayabiliriz:

1) Sanayi üretimindeki düşüşte en büyük daralma sermaye malı imalatında görülüyor. Sermaye malı üretimi, yatırımları ve dolayısı ile uzun vadeli büyümeyi tetikleyen kategori. Dolayısı ile bu kalemde yaşanan yüzde 7.8’lik ciddi daralma üretim kapasitesinde bir azaltmaya işaret edebilir.

2) Öncü göstergelere baktığımızda mayıs ayında artış gösteren reel sektör güven endeksi ve PMI rakamlarının haziran ayında düşüşe geçtiğini görüyoruz. Dolayısı ile haziran ayındaki sanayi üretimi tablosu mayıs ayından daha karamsar olabilir.

3) Mayıs ayında yüzde 13.6 gibi ciddi bir daralma gösteren ihracat rakamı sanayi üretimindeki düşüşü açıklayan en önemli faktörlerden biri. Haziran ayı ihracat verileri bir miktar toparlanmaya işaret ediyor. Peki yılın bundan sonrasında ihracat nasıl bir seyir izleyecek?

İhracatı belirleyen bir faktör ticaret yaptığımız ülkelerdeki büyüme oranları. Avrupa’dan toparlanma sinyalleri gelmesi olumlu. Ancak parite aleyhimize işleyeceğe benziyor. Şayet Yunanistan krizi Yunanistan’ın euro’dan ayrılması ile sonuçlanırsa bu yakın vadede euro’nun değer kaybetmesi ve dolayısı ile ihraç ettiğimiz ürünlerin görece pahalanması demek. Buna karşılık Fed’den gelen faiz artırım sinyalleriyle birlikte dolar’ın yönü yukarı görünüyor. Bu da ağırlıklı olarak dolar’a dayalı olan ithalatımızın ve özellikle ithal aramallarının fiyatının artması demek. Yani parite her iki bacağından da ihracatımız aleyhine çalışacak gibi görünüyor.

Yıllık büyüme ne olur?

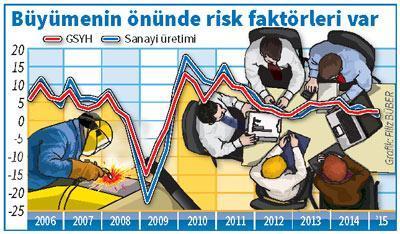

Şekilde kırmızı çizgi GSYH ve mavi çizgi sanayi üretimi büyüme hızlarını gösteriyor. Özellikle konjonktürel dalgalanma zamanlarında sanayi üretimi daha fazla oynaklık gösterse de genel olarak bu iki serinin birbirine çok yakın hareket ettiklerini gözlemlemek mümkün.

GSYH çeyreklik frekansta derlenebilirken sanayi üretimi aylık frekansta elde edildiği için büyüme konusunda güzel bir öncü gösterge işlevi görüyor.

Çarşamba günü açıklanan mevsim ve takvim etkilerinden arındırılmış rakamlar yılın ilk çeyreğindeki yüzde 2.7’lik büyümeye karşılık ikinci çeyrekte yüzde 2’lik bir daralmaya işaret ediyor. Bu durum senelik sanayi büyümesini yüzde 2.4’e getiriyor. Yukarıda bahsettiğim aşağı yönlü risklerin gerçekleşmesi durumunda bu rakam ve dolayısı ile GSYH büyümesi daha da aşağı inebilir.